住宅ローンの賢い借り方・返し方を

「自己資金」「借り入れ先」「金利タイプ」「返済計画」の4つの要素に分け、

それぞれのポイントを分かりやすく解説します。

世界的な金融危機により、不安定になりつつある金利。そんな今だからこそ、将来的なリスクをしっかりと把握して、複数の金利タイプを比較した上で選びましょう。

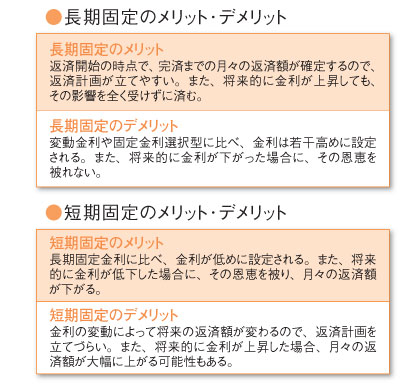

■ 数年後に金利が大幅に上がる可能性も考えて

世界的な金融危機が叫ばれる現在、金利は不安定ですが、今はまだ低金利時代。2008年9月現在、3.45%の住宅金融支援機構・基準金利も、17年前は5.50%でした。今から5年後・10年後に、このような高金利時代が訪れないとも限りません。もちろん、金利の変動は、誰にも「こうなる」と言うことはできません。しかし、安心感で言えば断然、変動金利や固定金利選択型より、固定金利。月々の返済額が無理なく払える金額なら、今はまだ固定金利をおすすめします。

■ 長期・短期を組み合わせ将来のリスクを回避

「固定金利が安心なのは分かるけど、やっぱり差し当たっての返済額が大きくなるのは困る」という人には、フラット35などの長期固定金利と、金利の低い短期間の固定金利選択型の組み合わせがおすすめ。例えば借入額の半分を長期固定に、もう半分を短期固定にすれば、両方のリスクを半減させることができます。また、将来的に金利が上がりそうなら短期固定の分を、下がりそうなら長期固定の分を繰り上げ返済していけば、さらに賢い返済ライフを送れるはずです。

| 1 | まだまだ低金利時代の今なら、やっぱり固定金利のほうが安心! |

| 2 | 長期固定と短期固定のいいとこ取りなら、それぞれのリスクを半減! |

| 家づくりの基本TOP |

気になる家作り会社を見つけたら、

お気に入りリストに入れよう!!後で

まとめて各会社に資料請求ができます。

-

新潟市東区江南3丁目1-2 他

142.6~191.4㎡(43.1~57.9坪)

1,534.0~1,850.0万円

-

新潟県糸魚川市1丁目404番17

142.1㎡(43.0坪)

750.0万円

-

新潟市東区上木戸1-27-42

134.2㎡(40.6坪)

1,405.0万円

条件で土地を探す

ハウジングこまち vol.37 12/25号 2024冬・春号発売! 815円

巻頭特集:30代で建てた 大満足の家

第2特集:新潟の高断熱住宅

新潟で建てた家51軒

パートナー企業ガイド42社

ハウジングこまちについて、皆様のご意見やご要望、ご質問をお寄せください。

- 2024/02/05勾配天井のリビングが気持ちいい UA値0.31の高性能住宅

- 2024/02/02ナチュラルな雰囲気に包まれた センスと癒やしを感じる住まい

- 2024/02/02勾配天井が気持ちいい 豊かな質感を楽しむ暮らし

© 2024 Newsline